법정 신고기한 내에 부가가치세(이하 부가세) 신고를 한 사업자가 신고 내용에 누락 또는 오류가 있거나

법정신고 기한 내에 신고하지 못한 사업장의 경우, 정정한 내용을 자진 신고하여 납부 하거나 환급 신청

및 기한후 신고할 수 있습니다.

1. 수정신고

부가가치세 신고기한 내에 신고를 하였으나, 신고하여야 할 수익 내용을 누락하여 결손금액 또는 환급세액을

초과하여 신고한 경우 수정하여 다시 신고 하는 것을 말합니다.

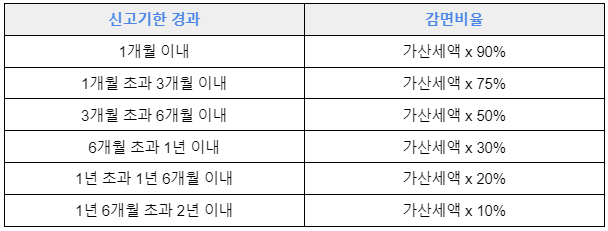

신고기한 경과 후 2년 이내 수정신고 하는 경우, 가산세를 비율만큼 감면받을 수 있습니다.

* 다만, 세무조사 착수사실을 미리 알거나 과세 관청으로 부터 부가세 관련 통지를 받은 경우에는 제외됩니다.

수정신고 시 가산세 및 가산세 감면

법정신고기한 경과 후 2년 이내에 수정신고를 하면 가산세를 다음과 같이 감면 받을 수 있습니다.

수정신고 방법

최초 신고서와 수정된 신고서를 비교할 수 있도록 신고서(청구서) 를 작성하고 사유를 입증할 수 있는 서류를 제출해야 합니다. 홈택스에서 신고서 작성 및 제출이 가능합니다.

자비스세무지원 고객

자비스에 수정이 필요한 해당 자료를 제출해 주시면 신고서를 작성해 제출하고 추가 납부액을 안내드립니다.

참고 : 부가가치세 기한 후 자진납부 방법

2. 경정청구

수정신고와 반대로 신고기한 내 신고(수정신고 포함)을 하였으나 매입자료 누락 등으로

세액을 많이 신고하였거나 결손금액 또는 환급을 적게 신고한 경우에 환급을 요청하는 것을

말합니다.

경정청구 기한

법정신고기한 경과 후 5년 이내 관할 세무서장에게 경정청구 하여 환급 요청할 수 있습니다.

*2015.1.1이전 수정ㆍ기한이 경과한 분에 대해서는 종전규정(3년)이 적용됩니다.

*관할세무서장은 청구 받은 날부터 2개월 이내 결과를 청구자에게 통지해야 합니다.

경정청구 방법

최초 신고서와 수정된 신고서를 비교할 수 있도록 청구서를 작성하고 사유를 입증할 수 있는 서류를 제출해야 합니다. 홈택스에서 청구서 작성 및 제출이 가능합니다.

자비스세무지원 고객

자비스에 수정이 필요한 해당 자료를 제출해 주시면 신고서를 작성해 제출하고, 환급액을 안내드립니다.

댓글

댓글 0개