폐업한 법인 대표자이자 주주였던 송경제씨는 출자자 등의 제2차 납세의무자로서 폐업법인의 부가가치세를 납부하라는 납부통지서를 송달 받았습니다. 납세의무 성립일 당시의 과점주주는 아니라고 판단되어 억울한 세금 고지에 대하여 구제받을 수 있는 절차를 알아보던 중 조세불복을 알게 되었습니다. 다만, 조세불복의 종류나 구제방법, 절차 등은 알지 못하여 막막할 따름입니다.

▶ 조세불복제도란?

조세불복이란 과세관청으로부터 부당하다고 생각되는 처분(납세고지서, 주류면허 취소, 재산압류통지서 등)을 받았거나, 환급신청을 했는데 환급받지 못한 경우, 감면신청을 했는데 감면받지 못한 경우와 같이 과세관청으로부터 정당한 처분을 받지 못했다고 생각하는 경우에 납세자권리를 구제받을 수 있는 제도를 말합니다.

조세불복제도로는 이의신청, 심사청구, 심판청구, 행정소송이 있고, 여기서 심사청구로는 국세청장에게 심사를 청구하는 '심사청구'와 감사원에 심사를 청구하는 '감사원 심사청구'가 있습니다.

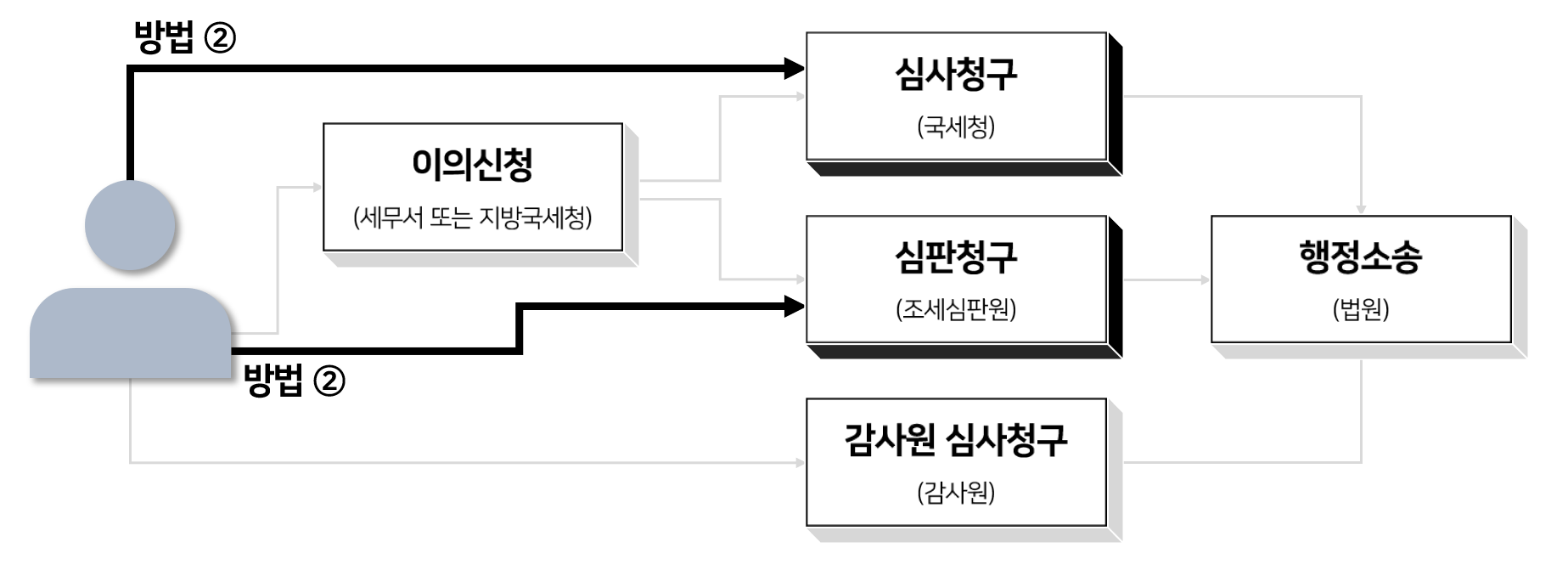

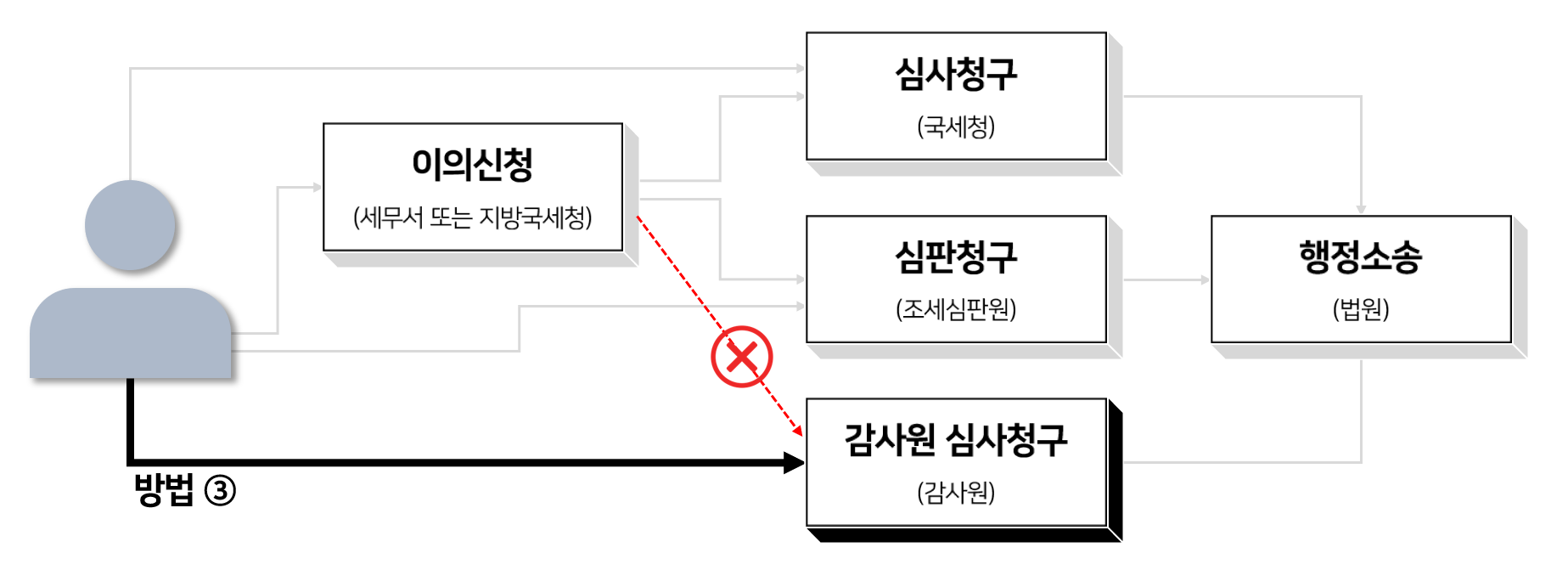

▶ 조세불복을 통해 권리구제를 받을 수 있는 방법 3가지

방법 ①

심사청구나 심판청구를 하기 전에 세무서장 또는 지방국세청장에게 *임의절차로서 이의신청 을 하고, 그 이의신청에서 납세자의 주장이 받아들여지지 않을 경우(기각)에 심사청구 또는 심판청구 중 어느 하나를 선택하여 제기 하는 방법입니다.

*임의절차 : 본의의 자유로운 의사에 따라 할 수도 있고, 안 할 수도 있는 절차를 말합니다.

방법 ②

이의신청을 거치지 않고 심사청구 또는 심판청구 중에서 어느 하나를 선택하여 제기하는 방법이 있습니다.

방법 ③

위 방법들을 거치지 않고 곧바로 감사원에 심사청구 하는 방법이 있습니다. 다만, 이의신청을 거친 경우에는 감사원에 심사청구를 제기 할 수 없으니 유의하시기 바랍니다.

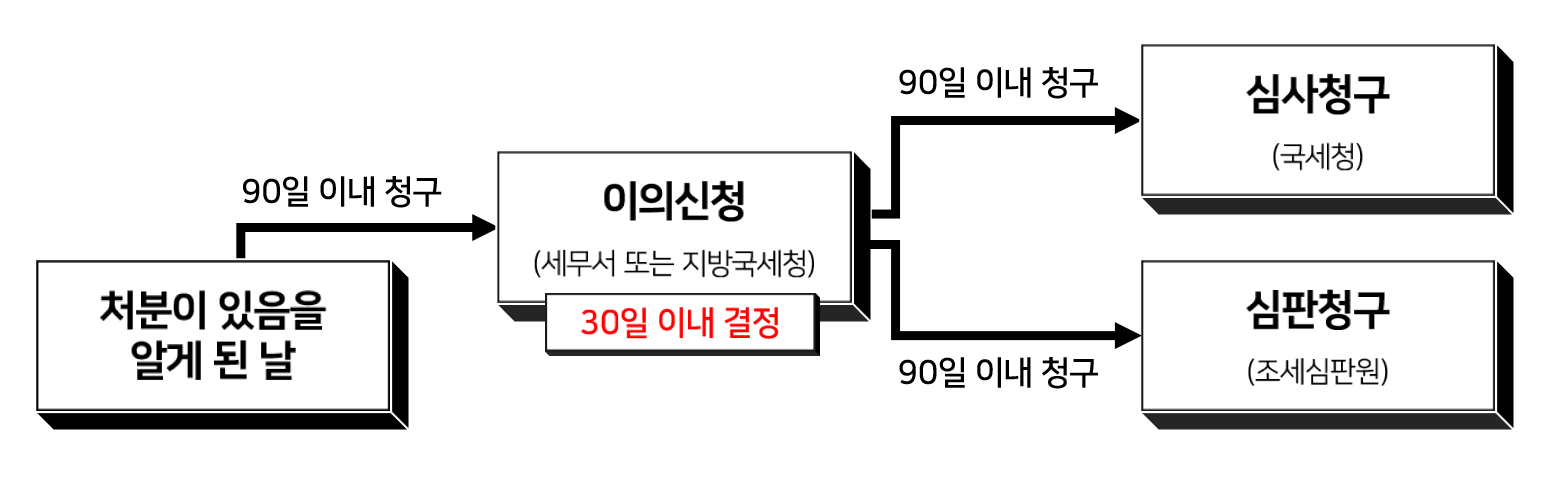

심사청구, 심판청구를 하기 전에 임의절차로 세무서장 또는 지방국세청장에게 청구하는 것으로, 이의신청은 아래와 같은 두 가지 방법이 있습니다.

1) 납세고지서 등을 보낸 세무서장을 상대로 당해 세무서장에게 직접 하는 방법

2) 납세고지서 등을 보낸 세무서장을 상대로 그 세무서를 관할하는 지방국세청장에게 하는 방법

▶ 청구기간

납세고지서 등을 받은 날(처분이 있음을 안 날)로부터 90일 이내에 이의신청서를 제출 해야 합니다. 만약 이 기한을 넘기면, 이의신청을 하더라도 청구하는 주장 내용이 옳은지 그른지를 다루지 않고 '*각하' 결정 을 하므로 유의하시기 바랍니다.

*각하 : 청구인의 주장이 옳은지 그런지 판단하지 않고, 청구를 받아들이지 않음

▶ 결정기간

이의신청은 국세심사위원회의 심의를 거쳐 세무서장 또는 지방국세청장이 결정하여 이의신청서를 받은 날로부터 30일 이내에 신청인에게 결과(결정서)를 통지 합니다. 만약 결정기간 30일 이내에 결정서 통지를 받지 못한 경우, 결정기간이 경과한 날부터 심사청구 또는 심판청구 중 하나를 선택해서 청구할 수 있고, 결정을 기다렸다가 결정서를 받은 후 그날부터 90일 내에 심사청구 또는 심판청구 중 하나를 선택하여 청구할 수 있습니다.

▶ 이의신청서 작성 및 제출

이의신청서 법정서식(별지 제32호 서식)을 작성하고 증거서류를 첨부하여 세무서 또는 지방국세청에 직접 또는 우편 제출할 수 있습니다.

※ 이의신청서 서식 다운로드

: 국세청 홈페이지 > 국세정보 > 납세 서비스 > 납세자권리구제 > 이의신청 > 작성요령/서식 (글 하단 이의신청서 서식 다운로드 버튼 클릭)

위법 또는 부당한 처분에 대하여 세무서장을 상대로 국세청장에게 심사를 청구합니다.

▶ 청구기간

납세고지서 등을 받은 날(처분이 있음을 안 날) 혹은 이의신청에 따른 결정 통지서를 받은 날로부터 90일 이내에 심사청구서를 제출 하여야 합니다. 만약 이 기한을 넘기면, 심사청구를 하더라도 청구하는 주장 내용이 옳은지 그른지를 다루지 않고 ‘*각하’ 결정 을 하므로 유의 하시기 바랍니다.

*각하 : 청구인의 주장이 옳은지 그런지 판단하지 않고, 청구를 받아들이지 않음

▶ 결정기간

심사청구는 국세심사위원회의 심의를 거쳐 국세청장이 결정하여 이의신청서를 받은 날로부터 90일 이내에 신청인과 세무서에 결과(결정서)를 통지 합니다. 만약 결정기간 90일 이내에 결정서 통지를 받지 못한 경우, 그 결정기간이 경과한 날부터 행정소송을 제기할 수도 있고, 결정을 기다렸다가 결정서를 받은 후 그 날부터 90일 내에 행정소송을 제기할 수도 있습니다.

▶ 심사청구서 작성 및 제출

심사청구서 법정서식(별지 제29호 서식)을 작성하고 증거서류를 첨부하여 세무서 또는 국세청 심사담당관실에 직접 또는 우편 제출할 수 있습니다.

※ 심사청구서 서식 다운로드

: 국세청 홈페이지 > 국세정보 > 납세 서비스 > 납세자권리구제 > 심사청구 > 견본/서식 (글 하단 심사청구서 서식 다운로드 버튼 클릭)

위법 또는 부당한 처분에 대하여 세무서장을 상대로 조세심판원에 심판를 청구합니다. 앞서 설명한 이의신청이나 심사청구와 같이 징세기관인 세무서, 국세청에 제기하는 것이 아닌 독립된 기관인 조세심판원에 제기하는 불복절차입니다.

▶ 청구기간

납세고지서 등을 받은 날(처분이 있음을 안 날) 혹은 이의신청에 따른 결정 통지서를 받은 날로부터 90일 이내에 심판청구서 를 제출 하여야 합니다. 만약 이 기한을 넘기면, 심판청구를 하더라도 청구하는 주장 내용이 옳은지 그른지를 다루지 않고 ‘*각하’ 결정 을 하므로 유의하시기 바랍니다.

*각하 : 청구인의 주장이 옳은지 그런지 판단하지 않고, 청구를 받아들이지 않음

▶ 결정기간

심판청구는 조세심판관회의에서 결정하여 심판청구서를 받은 날로부터 90일 이내에 신청인과 세무서에 결과(결정서)를 통지 합니다. 만약 결정기간 90일 이내에 결정서 통지를 받지 못한 경우, 그 결정기간이 경과한 날부터 행정소송을 제기할 수도 있고, 결정을 기다렸다가 결정서를 받은 후 그 날부터 90일 내에 행정소송을 제기할 수도 있습니다.

▶ 심판청구서 작성 및 제출

심판청구서는 조세심판원 홈페이지(www.tt.go.kr) > 사이버 자료실에서 서식을 다운받아 작성한 후 처분청 또는 조세심팜원에 2부 제출해야 하며, 조세심판원 홈페이지를 이용하여 사이버 접수를 할 수도 있습니다.

※ 사이버 접수 : 조세심판원 홈페이지 > 사이버심판접수

1. 각하

조세불복 결과 [각하]한다는 결정은 청구요건이 갖춰지지 않아 청구인의 주장이 옳은지 그런지 판단하지 않고, 청구를 받아들이지 않음 을 의미합니다. 각하 결정에 이의가 있을 경우는 그 결정서를 받은 날부터 90일 이내에 행정법원에 행정소송을 제기해야 합니다.

2. 기각

조세불복 결과 [기각]한다는 결정은 불복청구가 이유 없다고 인정된(불복청구가 받아들여지지 않은) 것 입니다. 기각 결정에 이의가 있을 때는 그 결정서를 받은 날부터 90일 이내에 심사청구, 심판청구 또는 행정소송을 제기해야 합니다.

- 이의신청 결정서를 받은 자는 심사청구 또는 심판청구

- 심사청구, 심판청구 결정서를 받은 자는 행정소송 제기

3. 인용

조세불복 결과 [인용] 한다는 결정은 불복청구가 이유 있다고 인정된(불복청구가 받아들여진) 것 이며, 세무서장은 결정서를 받은 날부터 14일 내에 결정서의 주문 취지에 따라 취소, 변경 등의 필요한 처분 을 해야 합니다.

송경제씨는 비록 억울하고 부당한 세금 고지 때문에 당황하기도 했지만, 납세자 권리구제 제도에 대한 설명을 듣고 하루 빨리 권리구제를 받기로 결심했습니다. 청구기간이 많이 남아있지 않아 조급한 마음은 들지만 세무사의 도움을 받아 청구서 작성 및 증명서류 준비를 착실히 하셔서 무리없이 권리 구제를 받을 것으로 생각됩니다.

조세불복은 납세자의 권리입니다. 권리는 행사를 할 때 의미가 있는 것이죠. 지금 억울한 세금을 납부해야 할 상황에 처해 계시다면, 당황하지 마시고 권리를 행사할 수 있는 기한과 방법을 살피셔서 빠른 시일 내에 억울한 세금에 대한 구제를 받으시기 바랍니다.

댓글

댓글 0개