최근 경영상 어려움으로 폐업을 한 나부도씨는 과세기간 개시일부터 폐업일까지의 부가가치세 신고서와 납부서를 받아보고 놀라지 않을 수 없었습니다. 지난 4개월 동안 매출이 거의 발생하지 않았는데, 폐업 시 부가가치세 납부세액이 생각보다 너무 많이 나왔기 때문인데요. 사업이 어려워 폐업을 하는 마당에 세금까지 이렇게 많이 납부 하라니요. 정말 본인이 납부해야 할 세액이 맞는지 의문이 들기 시작했습니다.

▶ 폐업 시 잔존재화로 인한 재화의 간주공급

혹시 '간주공급'이라는 말을 들어보신 적 있으신가요? 실제로 재화를 공급한 것은 아니지만 일정 요건에 해당하는 경우 세법상 재화를 공급한 것으로 간주하고 부가가치세를 과세하는 것을 '재화의 간주공급'이라 합니다. 이 간주공급 중에 하나로 '폐업 시 잔존재화'라는 것이 있습니다. 사업자가 폐업할 때 자기가 생산하거나 취득한 재화 중 남아 있는 재화는 자기에게 공급한 것으로 보아 부가가치세를 과세 하는데요, 이게 바로 '폐업 시 잔존재화로 인한 재화의 간주공급'입니다.

▶ 취지

폐업 시 남아있는 재화는 실제로 내가 공급받은 것이 아닌데 왜 나에게 공급한 것으로 보는 것일까요? 그 취지는 다음과 같습니다.

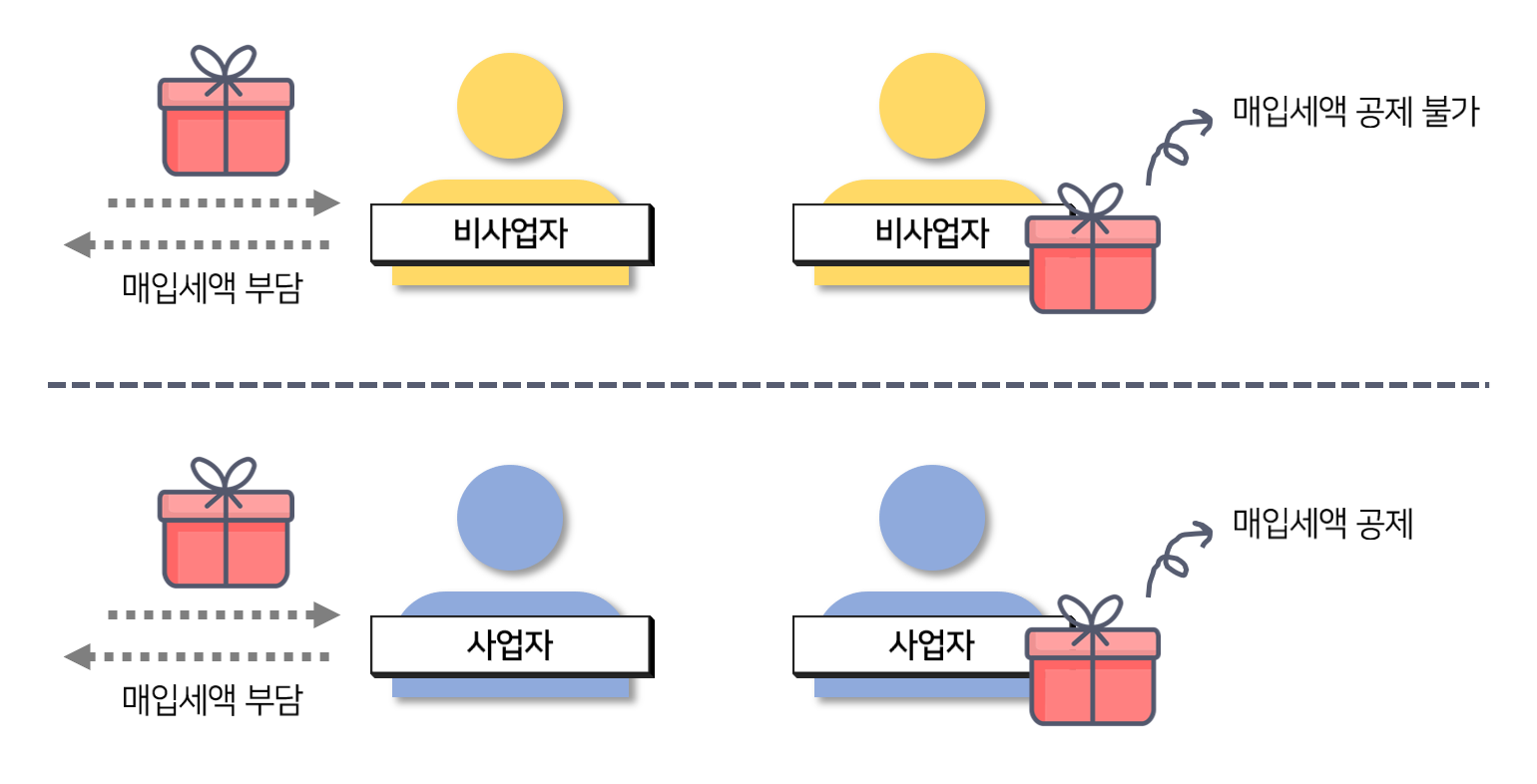

만약 비사업자가 재화를 취득하는 경우라면, 사업자가 아니기 때문에 매입세액을 부담했더라도 그 매입세액을 공제받지 못할 것입니다. 반면에 사업자는 과세사업용으로 재화를 취득한 경우라면 매입 시 부담했던 매입세액을 추후 공제받을 수 있습니다.

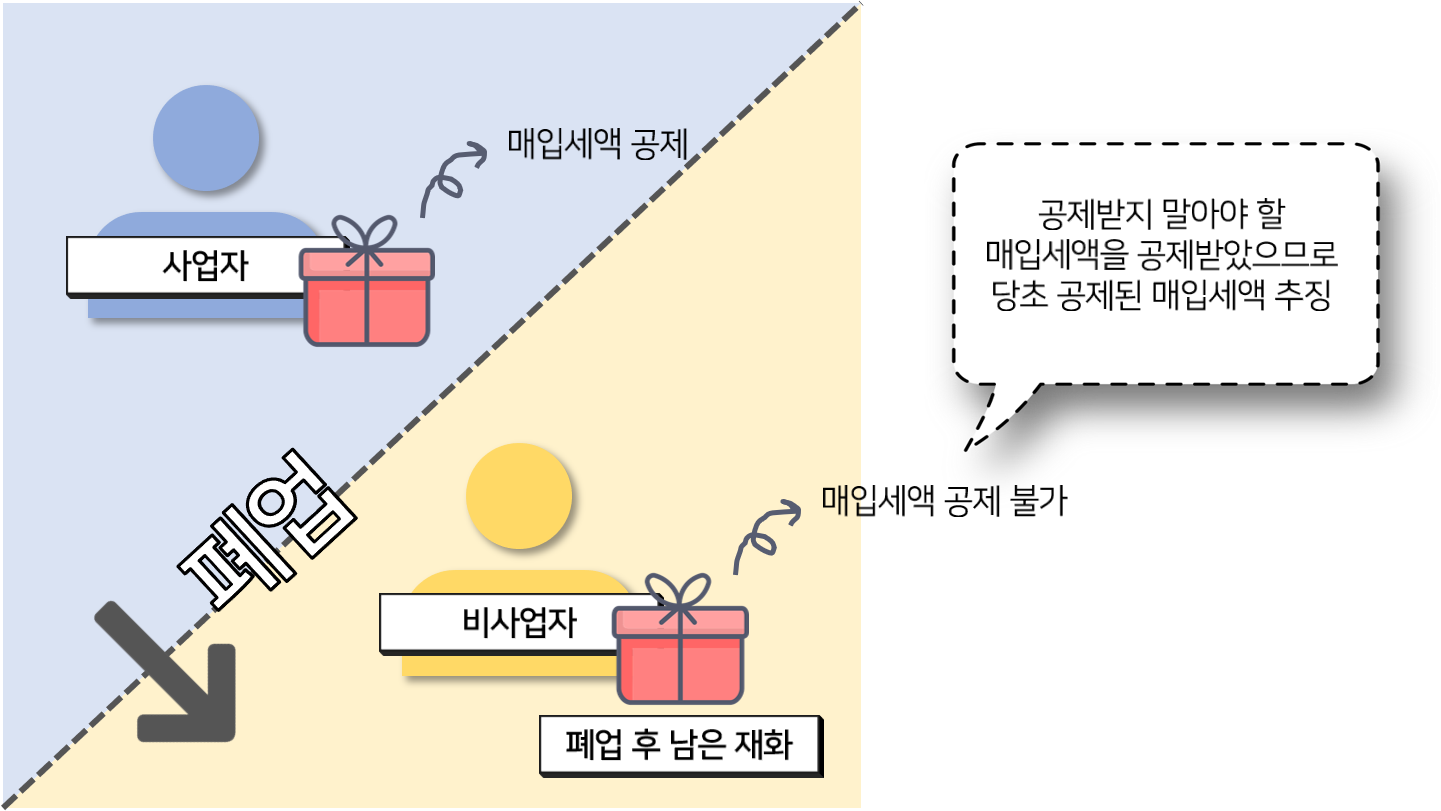

그렇기 때문에 폐업 전 사업자의 지위에 있을 때 재화를 취득하여 매입세액을 공제받은 후 폐업하여 비사업자의 지위가 되었을 때 그 재화를 사용, 소비하는 경우에는 비사업자로서 매입세액을 공제받지 말아야 할 재화를 사용, 소비하는 것이 되므로 당초 공제받은 매입세액을 추징하는 것입니다. 이 매입세액은 '사업자였던 본인'이 '비사업자가 된 본인'에게 잔존재화를 공급하는 것으로 보아 부가가치세를 과세함으로써 추징 받게 됩니다.

※ 다만, 매입 당시 매입세액이 공제되지 않은 재화인 경우에는 간주공급으로 과세할 필요가 없습니다.

다만, 다음 중 어느 하나에 해당하는 경우는 재화의 간주공급으로 보지 않습니다.

① 매입 당시 매입세액이 공제되지 않은 재화가 폐업할 때 남아있는 경우

② 폐업에 해당하지 않는 경우 (ⓐ, ⓑ, ⓒ)

ⓐ 사업자가 직매장을 폐지하고 자기의 다른 사업장으로 이전하는 경우 폐지한 직매장의 재고 재화

ⓑ 동일 사업장 내에서 2개 이상의 사업을 겸영하는 사업자가 일부 사업을 폐지하는 경우 해당 폐지한 사업과 관련된 재고 재화

ⓒ 사업자가 사업의 종류를 변경한 경우 변경 전 사업과 관련된 재고 재화

폐업 시 남아있는 재화는 폐업일에 공급한 것으로 보아 부가가치세를 과세합니다.

▶ 비상각자산

상각하지 않는 재화는 폐업 시 남아있는 재화의 *시가 를 공급가액으로 합니다.

*시가 : 사업자가 특수관계인이 아닌 자와 해당 거래와 유사한 상황에서 계속적으로 거래한 가격 또는 제3자 간에 일반적으로 거래되는 가격

▶ 감가상각자산

감가상각자산의 경우 재화의 공급가액은 아래 산식에 따른 간주시가 입니다.

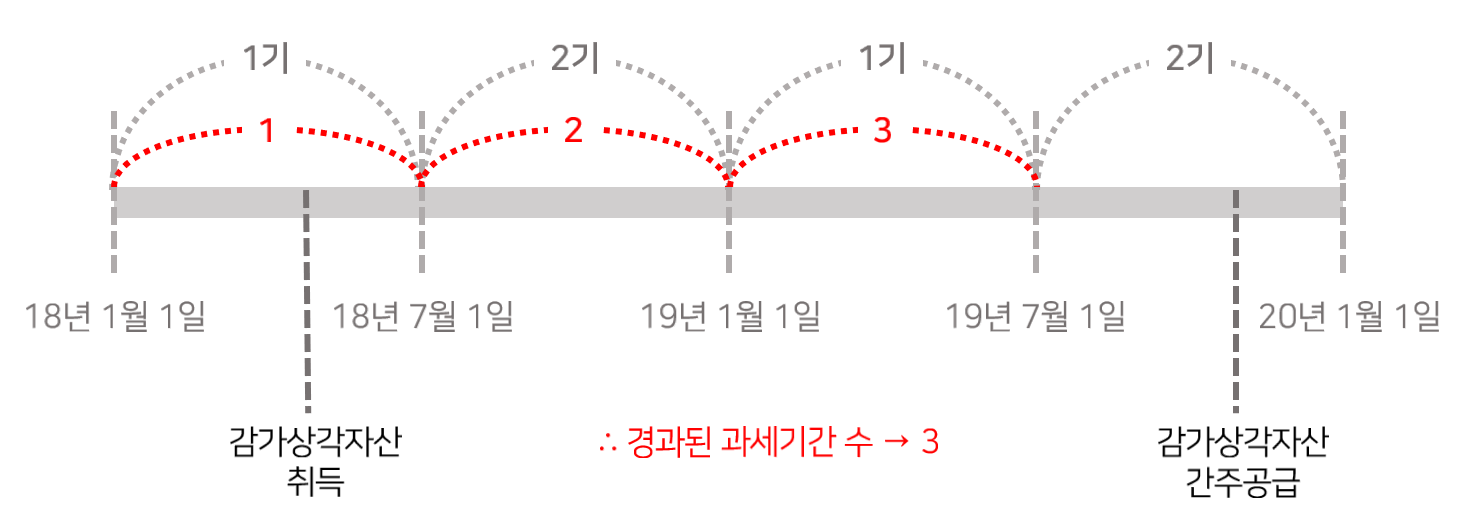

1) 취득가액 : 매입세액을 공제받은 해당 재화의 공급가액 (매입세액을 공제받지 않은 금액은 제외)

2) 감가율 : 건물 또는 구축물은 5%, 그 밖의 감가상각자산은 25%

3) 경과된 과세기간 수

감가상각자산을 취득한 날이 속하는 과세기간의 개시일부터 간주공급된 것으로 보는 날이 속하는 과세기간의 개시일까지의 수를 경과된 과세기간의 수로 계산합니다.

나부도씨가 폐업 시 신고한 부가가치세의 내용을 살펴보면, 나부도씨는 사업을 시작하는 초기에 노트북, 시험연구용 기기 등을 구입하고 부담한 매입세액 5백만 원(공급가액 5천만 원) 전액을 공제받았었습니다. 또한 구입 후 경과된 과세기간은 2기에 불과하였죠. 그리하여 폐업 시 남아있는 재화의 간주공급으로 공급가액은 아래와 같이 산출되었습니다.

▶ 재화의 간주공급가액 : 5천만 원 x (1-25%) x 2 = 2천5백만 원

과세기간 개시일부터 폐업일까지 매출이 발생하지 않았는데도 2천5백만 원의 공급가액이 발생한 것으로 간주되어 이에 대한 부가가치세 10%의 세액인 2,500,000원을 납부하게 되었던 것입니다.

만약, 건물이나 구축물이 아닌 감가상각자산을 구입하고 2년이 지난 시점에 폐업을 했다면 폐업 시 남아있는 재화의 간주공급은 없었을 것입니다. 건물이나 구축물이 아닌 감가상각자산의 감가율은 25%이고, 1년 안에는 2개의 과세기간이 있기 때문에 2년이 지났다면 간주공급가액은 0이 되었을 테니까요.

▶ 5천만 원 x (1-25%) x 4 = 0

사업자라면 물론 영속적으로 사업을 영위하길 바랍니다. 폐업을 원하는 사업자는 없죠. 다만, 원하지 않게 폐업을 결정하게 되었다 할지라도 폐업 시 예기치 않게 발생할 수 있는 세금이 있다는 사실을 염두 해 두시고 폐업시기 등을 결정하시는 것이 바람직할 것이라 생각됩니다.

댓글

댓글 0개