이천에서 유기농 쌀을 재배하는 강신선 씨는 최근 자신이 재배하는 쌀을 인근 식당과 가정에 배달하기 시작하면서 고민이 생겼습니다. 쌀의 경우 부가가치세가 면세되는 재화로 알고 있는데, 쌀을 직접 배달하게 되면서 부수되는 배달운송용역은 부가가치세법상 과세되는 용역이라고 인터넷상의 글을 보았기 때문입니다. 배달운송용역을 추가로 제공하게 되면 면세사업자가 아닌 과세사업자로 사업자등록 정정을 해야 하는 건지, 만약 그렇다면 배달운송서비스를 제공하지 않는 것이 유리한 것은 아닌지.. 날이 갈수록 고민이 깊어져 갑니다.

주된 재화 또는 용역을 공급할 때 그 재화 또는 용역에 부수되어 공급되는 부수 재화나 용역은 다음에 해당합니다.

▶ 예시

김치를 공급하면서 포장용기 및 운반용역을 제공하는 경우, 포장용기와 운반용역은 주된 재화(김치)의 공급에 부수되는 부수 재화(포장용기) 및 부수 용역(운반용역)으로 볼 수 있습니다.

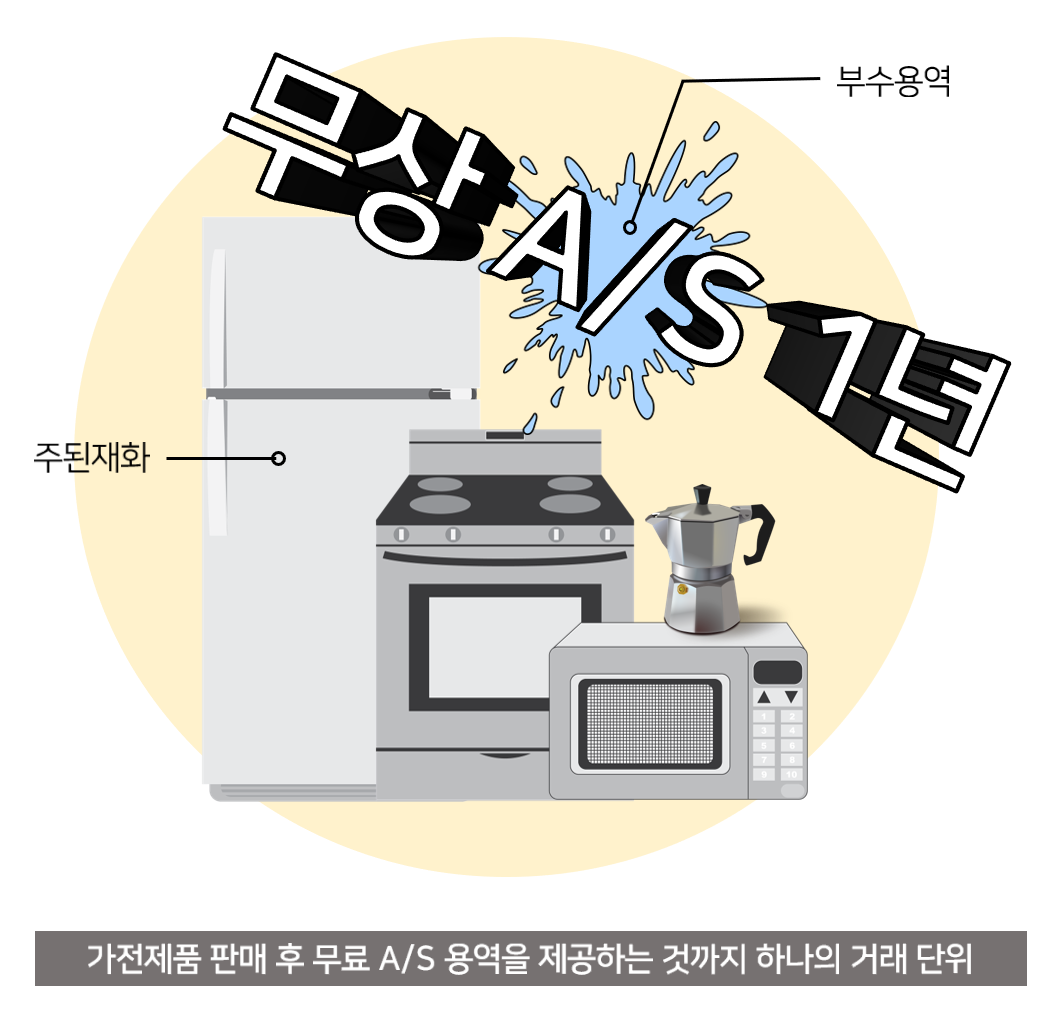

또, 가전제품 등을 판매한 후 일정기간동안 사후무료서비스용역을 제공하는 경우, 사후무료서비스용역은 주된 재화(가전제품)에 부수되는 부수용역이라고 할 수 있겠죠.

부수 재화나 용역은 별도의 공급으로 보지 않고, 주된 재화 또는 용역의 공급에 포함되는 것으로 봅니다. 따라서 주된 재화 또는 용역을 기준으로 부수 재화 또는 용역의 부가가치세 과세 여부를 결정하게 됩니다.

▶ 예시

위에 사례를 들었던 강신선 씨의 경우처럼 쌀(면세 재화)을 공급하기 위해 제공하는 운반용역(과세 용역)은 별도의 공급으로 보지 않고, 쌀 공급을 위한 부수 용역으로 봅니다. 즉, 쌀 공급에 포함된 것으로 보기 때문에 과세 용역인 운반용역까지 면세대상으로 보는 것입니다.

반대로 즉석떡볶이 팩을 판매하는 경우를 살펴보겠습니다. 이 경우 주된 재화는 과세 대상인 즉석떡볶이가 될 것이고, 팩에 포함되는 양배추, 양파, 고추, 당근 등은 면세 재화입니다. 그렇지만 주된 재화인 떡볶이를 공급하기 위한 부수 재화일 것이므로 양배추, 양파, 고추, 당근 등도 과세 대상으로 봅니다.

▶ 이해를 도와드리는 표

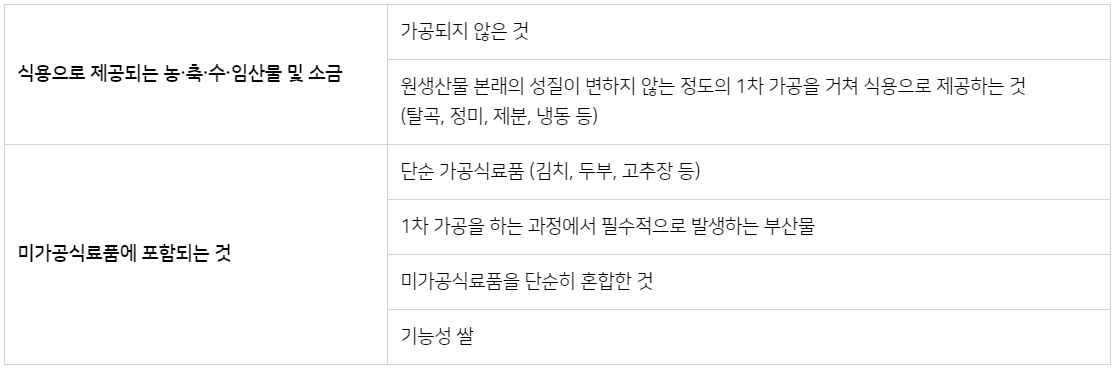

※ 면세되는 미가공식료품의 범위

참고 : 영세율과 면세 차이 제대로 알아보기

즉, 강신선 씨는 과세 대상인 쌀 배달용역을 제공하더라도 주된 재화 공급에 부수되는 용역의 공급으로 보기 때문에 해당 운반용역은 면세거래로 보는 것이고, 별도로 과세사업자 등록을 할 필요가 없습니다.

강신선 씨처럼 부수 재화 또는 부수 용역을 공급하고 과·면세 여부까지 고민하시는 납세자라면 세법에 대한 이해도가 상당히 높은 납세자일 것이라고 생각합니다. 이렇게 세무 회계에 관심이 많은 사업자분들을 위해 더 알기 쉽고, 유익한 내용을 가지고 또 찾아뵙도록 하겠습니다.

댓글

댓글 0개