사업자등록을 해야 하는 것도 알았고, 개인사업자로 시작하기로 마음의 결정도 내렸겠다, 이제 사업자등록만 하면 되는 김마이씨는 문뜩 이런 생각이 들었습니다. '아직 매출이 있는 것도 아닌데 괜히 미리 사업자등록을 해서 아직 하지 않아도 될 세금 신고를 해야 하는 것은 아닌가' 하는 것이었습니다.

지난번에 사업자등록을 안 하면 미등록가산세를 부담한다고 했던 저의 말이 떠오른 김마이씨는 미등록가산세가 얼마인지 검색해 보았고, 매출액의 1%를 가산세로 부담한다는 것을 알게 되었습니다. 어? 그렇다면 매출이 전혀 없는 지금은 사업자등록을 하지 않아도 가산세를 부담하지 않겠네요? 김마이씨는 웃으며 저에게 물었습니다. 저의 대답은 무엇이었을까요.

■ 매출이 없다고 사업자등록을 안 하면 받게 되는 불이익 2가지

매출이 0원이면 미등록가산세로 부담하는 금액도 0원인 것, 맞습니다. 그렇지만 사업을 개시하였음에도 사업자등록을 하지 않았을 경우의 불이익은 미등록가산세를 부담하는 것만이 전부는 아닙니다. 보통 매출이 생기기 전에 여러 비용이 발생을 하는데요, 이 비용과 관련해서 2가지 불이익을 받으실 수 있습니다.

1. 매입세액 공제 불가

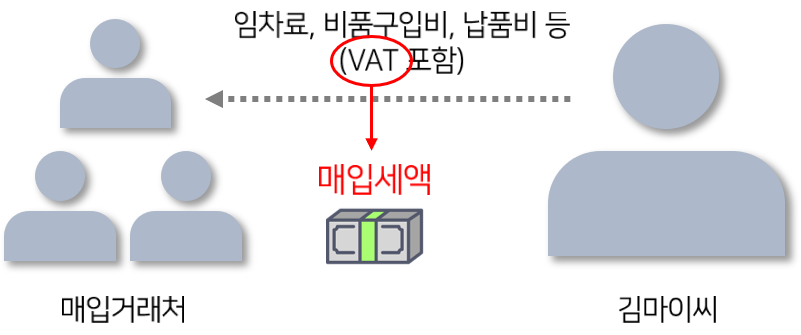

실질적으로 매출이 발생하기 전에도 사업자는 여러 가지 매입거래를 진행합니다. 사무실을 계약해서 사무실 임차료를 지급한다든지, 사무용품을 구매한다든지, 공장으로부터 옷을 납품받는 김마이씨와 같은 경우라면 공장에 대금을 지급한다든지 하면서 말이죠. 이 거래들 중 부가세가 과세되는 거래가 있다면 그 거래상대방에게 부가세까지 포함해서 대금을 지급하게 되실 텐데요, 이 세액을 매입세액이라 하며, 매입세액은 추후 부가세 신고 시 공제받을 수 있습니다.

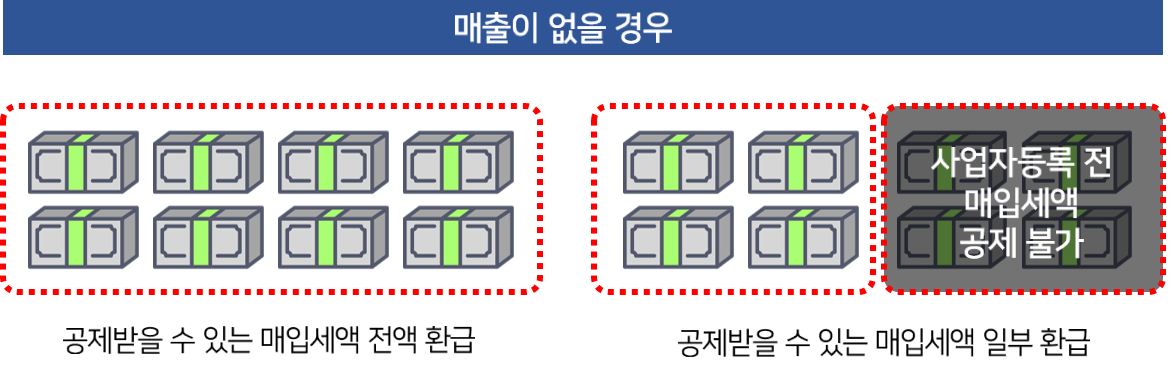

매출이 0원인 상황에서는 공제받을 수 있는 매입세액을 세무서로부터 모두 환급받게 되는데, 여기서 중요한 것은 사업자등록을 신청하기 전에 부담했던 매입세액은 부가세 신고 시 공제가 되지 않는다는 점입니다. 공제가 되지 않는다면 그 금액만큼 부가세를 덜 환급받게 되는 것이죠.

따라서 사업자등록을 하고 매입거래를 하시는 것이 좋습니다. 이는 사업자등록을 간접적으로 강제하기 위해 만들어진 조치라고 하네요. 안그래도 매출이 없는데 부가세라도 많이 환급받아야 사업할 힘이 나지 않으실까요? 부가세를 보다 많이 환급받으시려면 사업자등록은 빠를수록 좋습니다.

2. 결손금 이월공제 불가

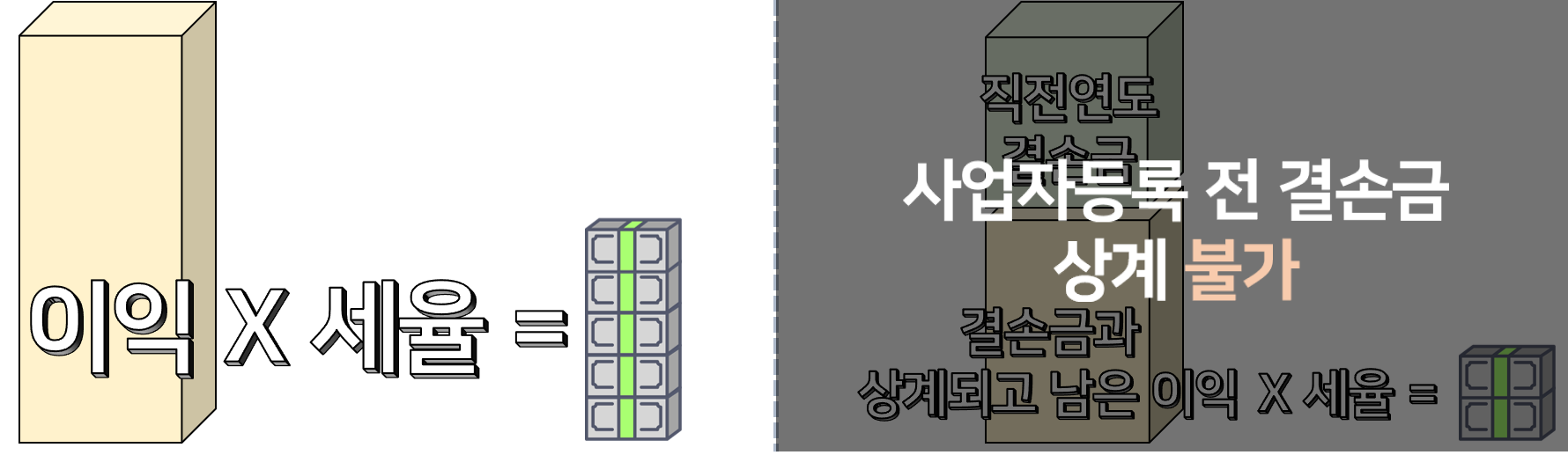

결손금은 수익보다 비용이 많아서 손실이 난 금액을 말합니다. 매출이 0원이라면 그동안 지출한 비용이 모두 결손금이 될 것입니다. 그런데 이 결손금은 이번 사업연도에 결손이 발생했다 하고 끝나는 것이 아니고, 다음 사업연도로 이월되어 다음과 같은 역할을 하게 됩니다.

다음 사업연도에 이익이 발생했을 경우 그 이익에 세율을 곱한 만큼 세금을 납부하셔야 하는데 직전에 이월된 결손금이 이번 연도의 이익과 상계되면서 납부하셔야 할 세금이 줄어들게 됩니다. 즉, 세금 절세효과가 있는 것입니다.

그런데 만약 매출이 발생한 후에 사업자등록을 하셨다면, 언젠가 이익이 나더라도 사업자등록 전에 발생한 결손금은 사업을 하기 전에 지출한 그냥 개인적인 비용인 것이기 때문에 이익과 상계되지 않습니다. 그만큼 절세효과를 적게 누리게 되는 것입니다.

매출이 없는 동안 지출한 비용으로 절세효과를 얻을 수 있다면 꼭 얻으시는 것이 좋겠죠? 결손금 이월공제 측면에서도 사업자등록은 빠를수록 좋습니다.

제가 빠를수록 좋다고 설명을 드리긴 했지만 사업자등록을 할 여건이 아직 아니시라면 무리해서 빠르게 하실 필요는 당연히 없습니다. 지체 없이 하시는 것이 좋다는 뜻에서 그렇게 말씀드린 것입니다. 여건이 되셨다면, '지체 없이' 사업자등록하시고 사업에 필요한 비용을 효과적으로 지출하시기 바랍니다. 김마이씨는 제 설명을 듣고 부랴부랴 사업자등록을 진행하셨고, 바로 방금! 사업자등록을 무사히 마쳤다는 연락을 주셨습니다. 차근차근 꼼꼼하게 사업을 준비해 나가는 김마이씨를 보니 제가 괜히 뿌듯해집니다.

댓글

댓글 0개